会社決算分析

1面で他社との賞与支給額比較を行いましたが、日本IBMには社員還元を拡大できる余地はないのでしょうか。この記事では、前号1面での簡単な解説に引き続き、詳細な分析を行い、その点を明確化します。

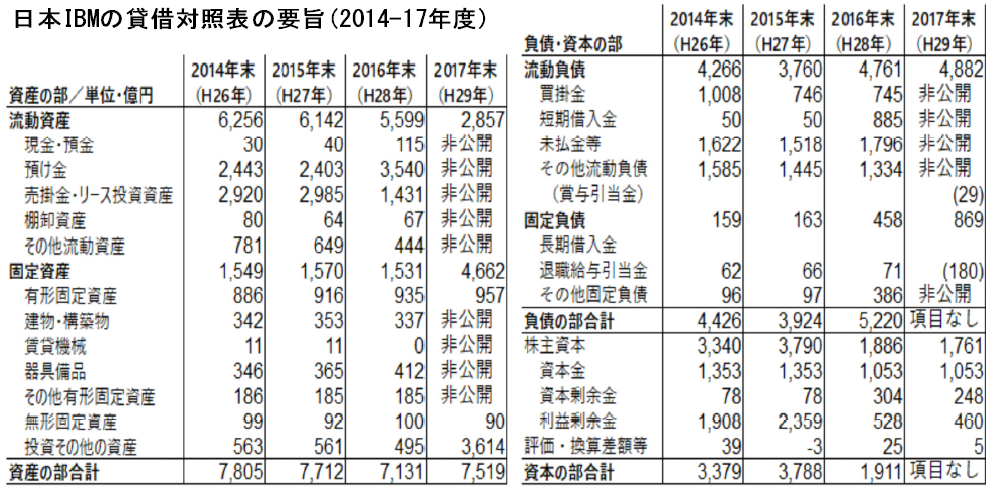

開示内容を絞る会社

前号でも貸借対照表の「資産の部」の隠蔽体質を批判しました。改めて貸借対照表の推移表を下に掲載しますが、詳細科目の金額が軒並み「非公開」になっています。

会社の収益構造から、流動資産のもうひとつの主な項目である「売掛金・リース投資資産」が大きく減るとは考えにくく、「預け金」の計上を見直した結果、流動資産の金額が大幅に減少した、と見るのが自然です。しかし会社は、それらを「非公開」にすることにより、意図的に見えないようにしているのではないか、と推測されます。また、それとは逆に大幅に増加した「投資その他の資産」についても、その内容を社員に説明すべきです。

さらに「負債の部」の詳細科目についても、賞与引当金と退職給与引当金を除き非公開としていますが、借入金の金額増減など、経営状態を判断するための数値が見えなくなっています。特に固定負債の増え方が顕著であり、長期借入金が増えているものと推測されます。今後組合はこれらの点を厳しく追及していきます。

またも「資本の部」減少

続いて、前号にて既報の「経常利益の額がここ6年で最高額」の件ですが、通常の企業なら、これだけの利益が出たら、配当に回すだけでなく社員にも大いに還元し、その上で残りの金額を内部留保する、というのが普通です。しかし、日本IBMはどうでしょう。

貸借対照表の「資本の部」に戻って金額の推移を見ると、2016年度の資本金と利益剰余金の大幅な減少に続き、2017年度も資本剰余金や利益剰余金が減少していることがわかります。これらの科目は、利益をあげている会社であれば、減少させる必要のない科目です。二年連続で多額の利益を上げていながら株主資本を減少させている会社の姿勢は、強く糾弾されるべきものです。多くの株主を持ち、大きな会場で株主総会が行われるような会社であれば、経営陣の不正が疑われたり、配当(送金)を多くしすぎるなどで会社の安全性を損ねていないか、といった非難を浴びるに違いない決算内容です。

社員還元を重視せよ

前記株主資本の減少は、米国IBMによる利益額を超えた吸い上げが原因と思われますが、その一方で従業員への利益還元についてはきわめて消極的です。前号や本号1面で分析しているとおり、大企業はおろか、中小企業の多いJMITUの各企業と比較しても見劣りするような社員還元では、人員確保に支障をきたすのは明白です。会社は、多額の利益があるのですから、従業員への還元に振り向けることをもっと重視すべきです。